Of goud momenteel duur of goedkoop is, hangt af van de verwachting of de goudprijs in de toekomst zal stijgen.

Voor beleggers is het cruciaal om te weten hoe de waarde van hun belegging zich zal ontwikkelen. Een actief wordt doorgaans niet aangeschaft omdat het op zichzelf aantrekkelijk is, maar met het oog op een latere verkoop met winst. Of goud momenteel duur of goedkoop is, hangt dan ook af van de verwachting of de goudprijs in de toekomst zal stijgen. Daarnaast is voor beleggers de vergelijking met andere beleggingsinstrumenten, zoals aandelen en obligaties, van belang, waarbij met name het relatieve risico per belegging wordt meegewogen.

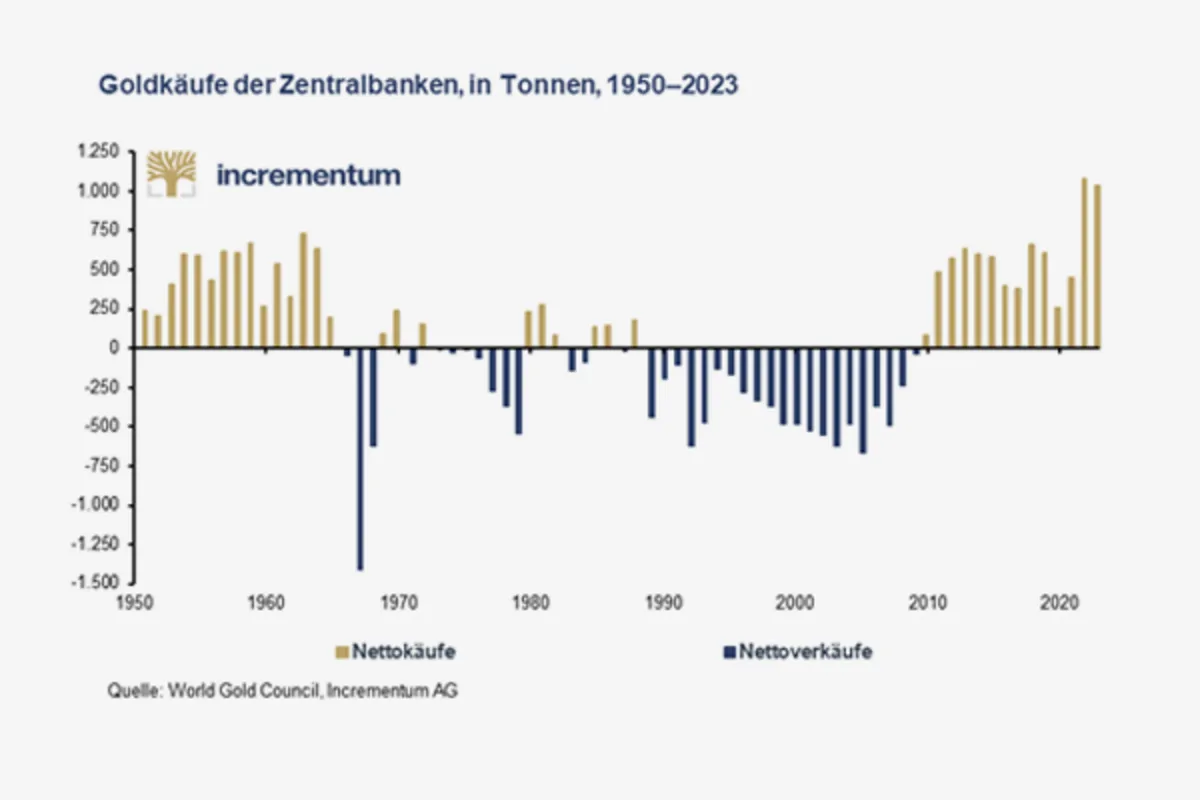

De goudmarkt ondergaat momenteel een fundamentele verandering. Enerzijds wordt met name Azië steeds belangrijker voor de goudvraag, terwijl het Westen aan invloed verliest. Anderzijds hebben centrale banken hun vraag naar goud aanzienlijk verhoogd sinds het uitbreken van de oorlog in Oekraïne in februari 2022.

Het bevriezen van de Russische valutareserves als directe reactie van het Westen op het uitbreken van de oorlog in Oekraïne markeerde een keerpunt op de goudmarkt. Van de ene op de andere dag werd goud aanzienlijk opgewaardeerd als een neutraal actief zonder tegenpartijrisico. Vooral Aziatische centrale banken, met de Chinese centrale bank voorop, hebben hun vraag naar goud sterk vergroot.

Van 2010 tot aan het uitbreken van de oorlog in Oekraïne in het eerste kwartaal van 2022 bedroegen de gemiddelde goudaankopen 117 ton per kwartaal. In de eerste zeven kwartalen daarna is dit volume meer dan verdubbeld tot 291 ton per kwartaal. Daarmee verhoogden centrale banken hun aandeel in de totale vraag van circa 10% naar bijna 25% Uit een in juni 2024 gepubliceerde enquête blijkt dat de meerderheid van de centrale banken een verdere toename van de goudreserves verwacht, mede als gevolg van aanhoudende geopolitieke spanningen.

Ook in andere segmenten van de goudvraag domineren niet-westerse landen en regio’s, en dat in aanzienlijke mate. Zo bedroeg de vraag naar gouden sieraden in 2023 in totaal 2.092 ton. China was goed voor 630 ton, India voor 562 ton en het Midden-Oosten voor 171 ton. Samen vertegenwoordigt dit bijna twee derde van de wereldwijde vraag naar sieraden. Ook bij goudstaven en -munten voeren deze regio’s de boventoon. In 2023 waren de grootste afnemers China (279 ton), India (185 ton) en het Midden-Oosten (114 ton), goed voor bijna de helft van het totale volume van 1.189 ton.

Met name India en de Golfstaten kennen een sterke affiniteit met goud, terwijl zowel de economie als de bevolking er blijft groeien. De economische groei in China is weliswaar enigszins afgekoeld, maar ligt nog altijd aanzienlijk hoger dan in westerse geïndustrialiseerde landen. De vraag vanuit deze voor de goudmarkt belangrijke regio zal daarom naar verwachting hoog blijven.

In vergelijking met productieve activa, zoals aandelen, is goud momenteel relatief gunstig gewaardeerd. De verhouding tussen de Dow Jones Index en goud geeft aan hoeveel ounces goud nodig zijn om één eenheid van de Dow Jones Industrial Average te kopen. Bij een huidige stand (06/2024) van de Dow Jones van iets meer dan 39.000 punten en een goudprijs van ruim USD 2.300 per ounce komt de ratio uit op 17,0. Dit betekent dat er 17 ounces goud nodig zijn om één eenheid van de index, die uit 30 individuele aandelen bestaat, te kopen.

Historisch gezien was goud ten opzichte van de Dow Jones Index doorgaans overgewaardeerd wanneer de ratio onder de 5 lag. Dit was voor het laatst het geval tijdens de beurscrash van oktober 1987, toen de verhouding daalde tot circa 3,5. In de daaropvolgende jaren ontwikkelden de Dow Jones Index en de goudprijs zich in tegengestelde richting: terwijl de goudmarkt een langdurige neergang doormaakte, steeg de Dow Jones Index sterk. De ratio bereikte uiteindelijk in augustus 1999 een recordniveau van meer dan 40.

In de afgelopen eeuw kwam een ratio van rond de 1 slechts twee keer voor, telkens in perioden van extreme verstoringen op de financiële markten. De laatste keer vond plaats eind jaren zeventig, een periode van stagflatie, toen de Dow Jones rond 900 punten noteerde en een ounce goud ongeveer USD 850 kostte. Ook na de grote beurscrash van 1929 was er sprake van een dergelijke pariteit. Sinds het uiteenvallen van het Bretton Woods-systeem in 1971 bedraagt het gemiddelde circa 13,5, wat onder het huidige niveau (06/2024) ligt. Goud is daarmee licht ondergewaardeerd ten opzichte van aandelen.

De Amerikaanse dollar is daarentegen sterk in waarde gedaald ten opzichte van zowel de Dow Jones Index als goud. Een stijging van de aandelenindex betekent immers dat er meer Amerikaanse dollars nodig zijn om een aandeel in een onderneming te kopen.